随着接近年底,高端白酒涨价的声音慢慢的变大。11月30日,洋河曝出涨价计划。有消息称,春节前梦之蓝价格预计会上涨50元左右/瓶。一时间,引起外界极大关注。

排行国内白酒老三的洋河业绩增速上与茅台、五粮液逐渐拉大差距;与此同时,洋河股份遭核心高层减持。11月10,洋河高管董事副总裁周新虎高位套现,合计减持48.96万股,套现金额4605万元,而这并非个例。

今年酒企相继开启涨价模式,从始至终保持低调节奏的洋河如今也加入到涨价大军中来。在时间节点上,洋河此次涨价选择在元旦和春节这两个销售旺季。

第一步,12月1日起,M3、M6出厂价分别上涨5元/瓶、10元/瓶,这是目前经销商已经收到的确定消息。

在白酒营销专家蔡学飞看来,洋河年底的备货与销售任务已完成,现在提价是对明年市场信心的一种提振。

有经销商和记者说,洋河的基本的产品利润差距特别大程度上是靠销量的上涨来弥补。对于经销商来说,不涨价意味着利润不能上涨。

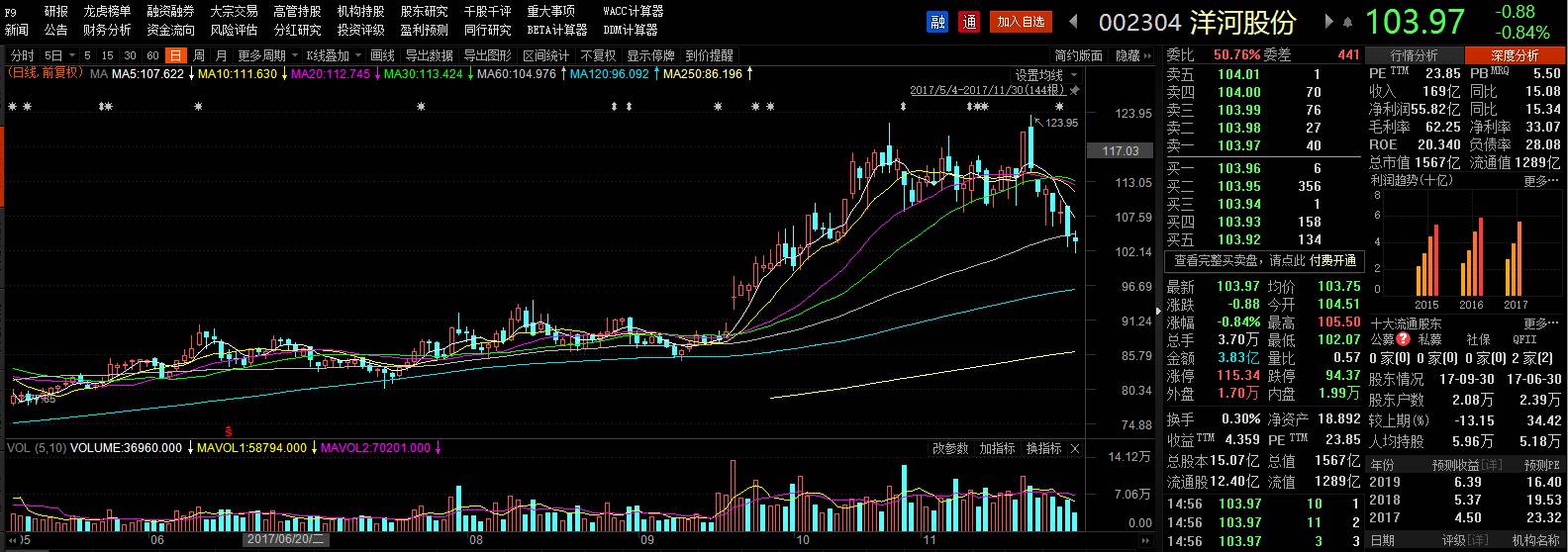

2017年前三季度,洋河股份营收168.78亿元,同比增长15.08%;净利润55.82亿元,同比增长15.34%。然而,相比之下,洋河追赶的目标五粮液表现则更为抢眼,前三季度业绩增幅达到24%,净利润增长36%。贵州茅台的营收和净利增幅分别是59.4%和60.3%。能够准确的看出,原本落后的洋河在业绩增长上仍处于苦追的尴尬地位。

市场层面除了遭遇茅台、五粮液第一梯队的压制,还有来自白酒第二梯队的虎视眈眈。

“洋河今年在业绩上最大的一个特点是以江苏为核心的华东市场,经过一个高速的发展期后进入调整期,如该区域内的今世缘和古井贡酒都有一定的迅速增加,直接对洋河造成了一定的内部压力。”蔡学飞表示。

另据业内人士透露,目前洋河的经销商正在核心终端进行直接把控,并在三四线城市进行渠道下沉。“现在洋河对市场经销商的掌控基本是深入一些县城,找很多小经销商,等于动了此前洋河大经销商的奶酪。”

据了解,在各个地区洋河都设有负责销售业务的办公处,办公处下辖众多的业务员,业务员的主要任务是帮助众多经销商进行销售活动。而终端的客户被业务员所接触,极大地削弱了经销商对终端的掌控,而洋河直接控制终端的渠道消费,经销商就处于较为尴尬的局面。

对此,蔡学飞认为,可能有终端不满洋河的强势管控,但是考虑到此时年底备货已完成,经销商小型化对原有经销商与洋河的合作伙伴关系影响不大。

不过,在白酒行业专家肖竹青看来,一般大经销商们都会有固定的人脉渠道,可以加强商务渠道的消费,过度地削弱大经销商并不理智。尤其是削弱经销商不利于产品的高端化发展。

在资本层面,近日洋河还遭遇公司核心高管持续减持,也引发外界质疑。11月10日,洋河股份连续发布两份减持公告,宣布公司董事、副总裁周新虎在8月31日至11月7日期间累计减持50万股。而洋河股份10月27日披露的三季报显示,洋河集团前董事长杨廷栋于三季度进行减持,退出十大股东名单,减持数量最少为178万股。

无独有偶,11月27日,山西汾酒发布了控制股权的人一致行动人减持公司股票的公告,而在本月初,山西汾酒也发布了公司副总经理武世杰减持的公告。在这背后同样是山西汾酒股价的持续上涨。

而洋河股份除了上述已经减持的高管外,公司其他高管的减持也正在路上。洋河股份近日发布《关于公司副总裁郑步军先生股份减持的预披露公告》,公告显示,近日公司收到公司副总裁郑步军的股份减持计划,计划通过集中竞价交易的方式减持7.14万股股票,而减持的原因为个人资金需求。

对于高管减持套现的做法,洋河股份方面对外公开表示,还在于高管个人资金需求,并且不会对公司治理及持续经营产生影响。

“白酒板块前期已到高位,继续支撑板块上涨的基础已不存在,而且市场资金也在开始从白酒板块流出,所以逢高减持,对于高管而言是最合理选择。”香颂资本执行董事沈萌认为。

近日,洋河旗下江苏蓝色玻璃集团带病违规生产7年之久才因被居民投诉污染严重,被环保部门下达行政处罚,勒令整改。江苏蓝色玻璃集团是上市公司、著名酒企江苏洋河的酒瓶生产大户。该公司承担了洋河酒厂35—40%的包装瓶生产任务,不管是对消费的人还是对投资者而言,这样的洋河还能像茅台酒一样具备储藏价值吗?